物聯網技術的蓬勃發展與金融業務的深度融合,催生了“物聯網金融”這一創新模式。它通過傳感器、射頻識別(RFID)、全球定位系統等設備,實時采集物理世界的動態信息,并與金融風控、產品設計、運營服務等環節緊密結合,正在眾多場景中開花落地,重塑金融服務形態。

一、 供應鏈金融:穿透式監管,激活動產融資

這是物聯網金融最成熟的應用領域之一。傳統供應鏈金融中,存貨、倉單等動產質押融資常因信息不透明、監管難度大而受限。物聯網技術通過給貨物安裝傳感器、電子標簽,實現對質押物(如鋼材、糧食、汽車)的實時位置追蹤、狀態監控(溫度、濕度)、數量盤點。金融機構可以7x24小時無縫監管質押資產,極大降低了虛假倉單、貨物挪用等風險,從而敢貸、愿貸,盤活了企業的動產資源,解決了中小企業融資難的核心痛點。

二、 保險科技(InsurTech):從事后理賠到事前預防與事中干預

物聯網正在深刻改變保險業的定價、承保和理賠模式。

- 車聯網保險(UBI):通過在車輛安裝OBD設備,實時收集駕駛行為數據(如急剎車、超速、行駛里程、時間段)。保險公司基于實際駕駛風險進行個性化定價,鼓勵安全駕駛,實現從“按車計價”到“按人計價”的轉變。

- 財產保險:在家庭或工廠部署煙霧、水浸、壓力傳感器,實時監測火災、漏水、設備過載等風險。系統可在險情初發時即時報警并聯動自動關閉閥門或啟動噴淋,將損失控制在最小范圍,變被動理賠為主動風險管理。

- 農業保險:利用氣象站、土壤傳感器、無人機遙感,精確監測作物生長環境與災害情況,為按需理賠、防止道德風險提供了數據基礎。

三、 智能信貸與消費金融:拓展信用評估維度

對于缺乏傳統征信數據的小微企業或個人,物聯網提供了新的信用評估手段。例如,通過監測餐飲企業的智能POS流水、物流企業的車輛行駛數據、制造企業的生產線能耗與開工率等實時經營數據,金融機構可以更準確評估其真實經營狀況和還款能力,實現基于“數據流”的信用貸款。在消費領域,智能家電、可穿戴設備的數據也可能在未來成為個人信用評分的補充。

四、 動產融資與租賃物管理:保障金融資產安全

在設備融資租賃、車輛貸款等業務中,物聯網成為資產管理的“守護神”。通過在租賃或抵押的工程機械、醫療設備、運輸車輛上安裝物聯網終端,資金方可以實時掌握設備位置、運行狀態、使用強度,有效防止資產非法轉移、挪用或過度損耗,確保金融資產的安全,降低了業務風險。

五、 支付創新:無感支付與場景深度融合

物聯網使支付行為與具體場景無縫銜接。例如,在智能加油站,車輛識別(RFID或車牌識別)后自動加油,完成后通過綁定的賬戶無感扣款;在智能停車場,實現“車牌識別-入場-出場-自動扣費”的全流程無人化;在零售門店,通過RFID技術實現商品快速掃碼、自動結算。這些應用極大提升了支付效率和用戶體驗。

六、 普惠金融與農村金融:延伸服務觸角

在偏遠地區或農村,物聯網設備可以協助進行生物資產(如活體牛羊)的抵押監管,通過佩戴項圈記錄活動軌跡、生命體征,解決活體抵押難題。智能農機具的數據也可作為農戶授信的參考。物聯網技術有助于將金融服務更深入、更安全地擴展到傳統金融難以覆蓋的領域。

物聯網金融應用服務的核心支撐

上述場景的落地,離不開一套完整的物聯網應用服務體系:

- 感知層服務:提供適配不同場景的傳感器、終端設備及嵌入解決方案。

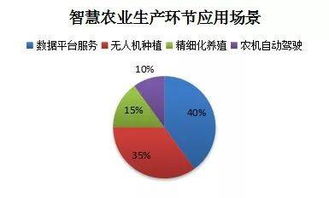

- 網絡與平臺服務:穩定可靠的網絡傳輸(NB-IoT、5G等)和物聯網平臺,負責海量數據的接入、存儲、處理與分析。

- 數據智能服務:對采集的物理數據進行清洗、建模,轉化為金融業務可用的“風險指標”、“信用畫像”或“預警信號”。

- 解決方案集成服務:將物聯網數據流與金融機構的核心系統(信貸、風控、理賠)深度集成,打造端到端的業務閉環。

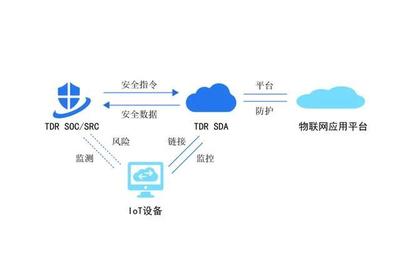

- 安全與隱私保護服務:確保數據在采集、傳輸、使用全流程的安全,符合金融級監管要求。

****

物聯網金融的本質是“數據驅動金融”,它通過連接萬物,將實體經濟的真實運行狀態轉化為可信任的數字化信息流,從而破解了金融服務中的信息不對稱難題。從供應鏈到保險,從信貸到支付,物聯網金融的應用場景正不斷拓展和深化。隨著5G、邊緣計算、人工智能技術的進一步融合,物聯網金融將催生更多智能化、自動化的創新服務,成為構建數字經濟時代新金融基礎設施的關鍵力量。